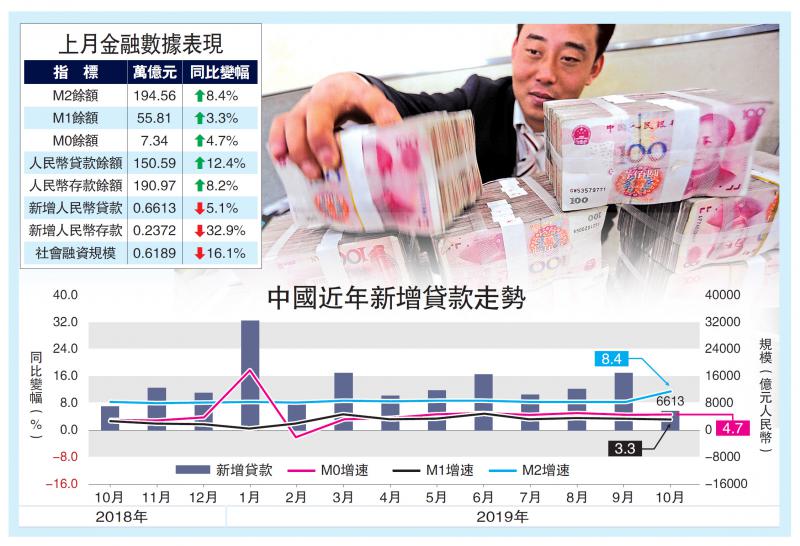

10月新增人民币信贷及新增社会融资规模双双回落,并低於市场预期。当月新增人民币信贷6613亿元(人民币,下同),为2017年12月以来最低;新增社融规模6189亿元,更是2016年7月新低。市场此前估计分别约为8000亿及1万亿元。当月M2增速持平在8.4%,符市场预期。分析认为,偏弱数据说明企业信贷需求不足,年末逆周期调节仍需加大,或压低货币市场资金利率,更好地降低银行负债成本,刺激银行体系的信贷投放意愿。

中国9月新增人民币信贷及社会融资规模增量,分别达到1.69万亿及2.27万亿元。10月数据大幅回落,分析认为主要是受累於假期因素扰动;居民消费贷收缩、年末信贷额度约束下票据融资压缩;社融增量或受房地产信讬融资渠道受限等因素影响。

金融数据偏弱短期现象

苏宁金融研究院研究员陶金分析,10月在企业盈利下滑、债务违约和银行体系风险事件等前期问题下,银行惜贷情绪有所升温,短期信贷严重收缩。房地产信讬融资渠道的受限或成为社融规模逊於预期的主因,该因素直接导致上月信讬等非标融资规模持续明显萎缩,而银行表外的委讬贷款则受政策直接影响。申万宏源中国经济研究主管秦泰和长江证券宏观固收分析师赵伟相信,居民信贷和票据融资当月信贷数据构成主要拖累。

赵伟认为,社融的回落,除信贷因素外,也受到了专项债错峰因素的影响。秦泰相信,10月偏弱的金融数据是短期现象,随着专项债券提前发行落地,年末最后2个月的金融数据将获改善。

交银金研中心高级研究员陈冀说:“10月社融数据弱於信贷,鉴於信贷、社融增速难以回升,很大程度折射出当前中国经济的下行压力,以及需求不足的问题。”

数据显示,今年前10个月,社融规模增量累计录19.41万亿元,较上年同期多3.21万亿元。

10月,广义货币M2增速持平在8.4%;狭义货币M1升3.3%,较前值微降0.1个百分点。陶金表示,上月M1与M2的增速差仍续扩张,预示企业即时消费和投资意愿仍然偏弱。陈冀指出,M2增速的相对平稳,体现了央行政策在流动性供给方面仍维持相对稳健的调控策略,不过,M1的小幅回落则反映了需求的不足。

陶金认为,年末信贷、社融数据变化,将受到信贷下滑趋势和逆周期、稳增长调节政策措施的双重影响,未来信贷数据若仍处收缩状态,企业部门或会进一步收缩其投资需求,这将带来信贷需求的进一步减少,从而形成螺旋式下行的信贷收缩循环。他预计年末逆周期调节力度或将加大,这将为对冲信贷收缩起到缓解作用,但“打破信贷的收缩循环仍存在难度,短期内信贷、社融或仍将承受较大压力”。

调控策略将维持稳健

陈冀强调,为助力经济企稳,逆周期调节力度存在加大的必要性,但由於信用创造受到信用需求的掣肘,认为政策发力点更应聚焦信用端。他又指出,M2增速的相对平稳,体现了央行政策在流动性供给方面仍维持相对稳健的调控策略。面对经济下行压力,他建议未来不妨适当提高M2增速,并压低货币市场资金利率,从而更好地降低银行负债成本,刺激银行体系的信贷投放意愿。

秦泰相信,央行政策会在逆周期调节要求下,会坚持“稳健略偏鬆”格局。

扫描本文章到手机浏览

扫描关注新时社官方微信